.

(ปรับปรุงข้อมูลบางส่วน ณ 22 มิถุนายน 2555)

(ปรับปรุงข้อมูลบางส่วน ณ 22 มิถุนายน 2555)

• นโยบายการเงินและอัตราดอกเบี้ยนโยบาย

.

หลายท่านคงเคยได้ยินข่าวของธนาคารแห่งประเทศไทยเกี่ยวกับการพิจารณาอัตราดอกเบี้ยนโยบายและอาจจะส่งสัยว่าอัตราดอกเบี้ยนโยบายคืออะไรและมีความสำคัญอย่างไรต่อเศรษฐกิจไทยในการบริหารเศรษฐกิจของประเทศ ภาครัฐจะกำหนดนโยบายที่สำคัญ 2 ประเภทคือ 1) นโยบายการคลัง และ 2) นโยบายการเงิน

หลายท่านคงเคยได้ยินข่าวของธนาคารแห่งประเทศไทยเกี่ยวกับการพิจารณาอัตราดอกเบี้ยนโยบายและอาจจะส่งสัยว่าอัตราดอกเบี้ยนโยบายคืออะไรและมีความสำคัญอย่างไรต่อเศรษฐกิจไทยในการบริหารเศรษฐกิจของประเทศ ภาครัฐจะกำหนดนโยบายที่สำคัญ 2 ประเภทคือ 1) นโยบายการคลัง และ 2) นโยบายการเงิน

.1) ในส่วนของนโยบายการคลังซึ่งมีกระทรวงการคลังเป็นหน่วยงานหลักในการบริหารจัดการ จะดำเนินการผ่านเครื่องมือที่สำคัญ 2 ส่วน คือ

.

1.1) การจัดเก็บภาษี (รายได้ภาครัฐ) และ

1.2) งบประมาณแผ่นดิน (รายจ่ายภาครัฐ)

1.2) งบประมาณแผ่นดิน (รายจ่ายภาครัฐ)

.

ซึ่งหากภาครัฐต้องใช้จ่ายมากกว่ารายได้ ก็จะถือเป็นการใช้นโยบายการคลังแบบขาดดุล โดยจะต้องมีการกู้ยืมโดยการออกพันธบัตรเพื่อนำเงินมาชดเชยส่วนต่าง ในทางกลับกัน หากภาครัฐมีรายได้สูงแต่กำหนดให้มีรายจ่ายต่ำกว่า ก็จะเป็นการใช้นโนบายการคลังแบบเกินดุล ความจำเป็นในการออกพันธบัตรก็จะลดลง

.

2) ทางด้านนโยบายการเงินซึ่งมีธนาคารแห่งประเทศไทย (แบงค์ชาติ) เป็นผู้รับผิดชอบโดยตรง จะดำเนินการผ่านเครื่องมือหลักๆ 2 ประเภท (ซึ่งความจริงยังมีอีกหลายเครื่องมือแต่ขอละไว้ก่อน) คือ

.

2.1) การบริหารอัตราแลกเปลี่ยนเงินตราต่างประเทศ โดยแบงค์ชาติจะทำหน้าที่เป็นเจ้ามือคอยซื้อขายเงินต่างประเทศ (หลักๆ คือเงินสกุล USD) เพื่อให้อัตราแลกเปลี่ยนมีเสถียรภาพ (หมายความว่าขึ้นลงได้ตามแนวโน้ม แต่ไม่ผันผวนรุนแรง) และความเหมาะสมต่อภาวะเศรษฐกิจในขณะนั้น และ

.

2.2) การบริหารอัตราดอกเบี้ยนโยบาย โดยคณะกรรมการของแบงค์ชาติจะจัดตั้งคณะกรรมการย่อยขึ้นมาหนึ่งชุด คือ คณะกรรมการนโยบายการเงิน (กนง.)เพื่อทำหน้าที่พิจารณาภาวะเศรษฐกิจและกำหนดระดับอัตราดอกเบี้ยนโยบายให้เหมาะสมโดย กนง.มักใช้นโยบายการเงินแบบผ่อนคลาย (ลดดอกเบี้ยให้ต่ำ)ในภาวะที่เศรษฐกิจตกต่ำและเงินเฟ้อลดต่ำลง เพื่อลดต้นทุนการกู้ยืมของภาคเอกชน จนกระตุ้นให้เศรษฐกิจกลับมาเติบโตได้ในทางกลับกัน ในภาวะที่เศรษฐกิจเติบโต ระดับราคาสินค้าสูงขึ้นจนทำให้เงินเฟ้อสูงขึ้น กนง.มักจะใช้นโยบายการเงินแบบตึงตัว (เพิ่มดอกเบี้ยให้สูง)เพื่อให้เศรษฐกิจชะลอตัวลงจนดึงเงินเฟ้อให้ลดลงได้ (หากเงินเฟ้อสูงเกินไปจะทำให้กำลังซื้อของประชาชนลดลง เนื่องจากของแพงขึ้นแต่มีตัวเงินเท่าเดิม)

.

ซึ่งในทางปฏิบัติแล้ว การกำหนดอัตราดอกเบี้ยนโยบายของกนง.จะเป็นการกำหนดอัตราดอกเบี้ยของการทำธุรกรรมขั้นพื้นฐานระยะสั้นกับสถาบันการเงินต่างๆ ที่เรียกว่า อัตราดอกเบี้ยธุรกรรมซื้อคืนพันบัตรระยะเวลา 1 วัน (1-Day Repurchase Rate หรือ 1-Day Repo Rate) กล่าวคือ ในกรณีที่สถาบันการเงินมีสภาพคล่องเหลือก็จะนำเงินไปให้แบงค์ชาติกู้ยืมเป็นระยะเวลา 1 วัน ซึ่งแบงค์ชาติจะโอนพันธบัตรภาครัฐให้กับสถาบันการเงินเพื่อเป็นหลักประกัน โดยแบงค์ชาติสัญญาว่าจะ “รับซื้อคืนพันธบัตร” ที่ใช้เป็นหลักประกัน กลับมาจากสถาบันการเงินพร้อมทั้งจ่ายดอกเบี้ยสำหรับระยะเวลา 1 วันให้ โดยดอกเบี้ยนั้นก็คืออัตราดอกเบี้ยนโยบายของประเทศไทยนั่นเอง

.

อย่างไรก็ดี อัตราดอกเบี้ยนโยบายที่กำหนดไว้เป็นแกนอาจไม่เท่ากับอัตราดอกเบี้ยธุรกรรมซื้อคืนพันบัตรระยะเวลา 1 วันเสมอไป เนื่องแบงค์ชาติจะใช้วิธีให้สถาบันการเงินเสนออัตราผลตอบแทนที่ต้องการ (ประมูล) โดยผู้ที่ต้องการดอกเบี้ยต่ำสุดจะได้ทำธุรกรรมนี้กับแบงค์ชาติก่อนจนครบจำนวนที่แบงค์ชาติกำหนดไว้ในแต่ละวัน และเนื่องจากในปัจจุบันมีสภาพคล่องในสถาบันการเงินเหลือค่อนข้างมาก (Over Demand) ทำให้ 1-Day Repo Rate ในปัจจุบันเท่ากับ 2.97% ต่อปี ขณะที่ดอกเบี้ยนโยบายที่กำหนดไว้ คือ 3.00% ต่อปี

.

ซึ่งในทางปฏิบัติแล้ว การกำหนดอัตราดอกเบี้ยนโยบายของกนง.จะเป็นการกำหนดอัตราดอกเบี้ยของการทำธุรกรรมขั้นพื้นฐานระยะสั้นกับสถาบันการเงินต่างๆ ที่เรียกว่า อัตราดอกเบี้ยธุรกรรมซื้อคืนพันบัตรระยะเวลา 1 วัน (1-Day Repurchase Rate หรือ 1-Day Repo Rate) กล่าวคือ ในกรณีที่สถาบันการเงินมีสภาพคล่องเหลือก็จะนำเงินไปให้แบงค์ชาติกู้ยืมเป็นระยะเวลา 1 วัน ซึ่งแบงค์ชาติจะโอนพันธบัตรภาครัฐให้กับสถาบันการเงินเพื่อเป็นหลักประกัน โดยแบงค์ชาติสัญญาว่าจะ “รับซื้อคืนพันธบัตร” ที่ใช้เป็นหลักประกัน กลับมาจากสถาบันการเงินพร้อมทั้งจ่ายดอกเบี้ยสำหรับระยะเวลา 1 วันให้ โดยดอกเบี้ยนั้นก็คืออัตราดอกเบี้ยนโยบายของประเทศไทยนั่นเอง

.

อย่างไรก็ดี อัตราดอกเบี้ยนโยบายที่กำหนดไว้เป็นแกนอาจไม่เท่ากับอัตราดอกเบี้ยธุรกรรมซื้อคืนพันบัตรระยะเวลา 1 วันเสมอไป เนื่องแบงค์ชาติจะใช้วิธีให้สถาบันการเงินเสนออัตราผลตอบแทนที่ต้องการ (ประมูล) โดยผู้ที่ต้องการดอกเบี้ยต่ำสุดจะได้ทำธุรกรรมนี้กับแบงค์ชาติก่อนจนครบจำนวนที่แบงค์ชาติกำหนดไว้ในแต่ละวัน และเนื่องจากในปัจจุบันมีสภาพคล่องในสถาบันการเงินเหลือค่อนข้างมาก (Over Demand) ทำให้ 1-Day Repo Rate ในปัจจุบันเท่ากับ 2.97% ต่อปี ขณะที่ดอกเบี้ยนโยบายที่กำหนดไว้ คือ 3.00% ต่อปี

.

ในการประชุมกนง.ทุกครั้ง (ประชุมทุก 6 สัปดาห์ ปีละ 8 ครั้ง) จะมีการพิจารณาอัตราการเจริญเติบโตทางเศรษฐกิจควบคู่ไปกับอัตราเงินเฟ้อ และบางครั้งอาจพิจารณาปัจจัยด้านการเมืองควบคู่ไปด้วย เพื่อกำหนดอัตราดอกเบี้ยนโยบายให้สามารถรักษาเป้าหมายนโยบายการเงินของประเทศไว้ได้ โดยเป้าหมายนโยบายการเงินของประทศสำหรับปี 2555 คือการควบคุม “อัตราเงินเฟ้อพื้นฐาน [ไม่รวมราคาพลังงานและอาหารสด] เฉลี่ยรายไตรมาสระหว่างร้อยละ 0.5 – 3.0 ต่อปี” (อ่านเป้าหมายนโยบายการเงินประจำปี 2555 ฉบับเต็มได้ที่นี่:http://www.bot.or.th/Thai/MonetaryPolicy/Target/Documents/AnnounceMPC_2555.pdf)

เช่นการประชุมกนง.เมื่อวันที่ 13 มิถุนายน 2555 ที่ผ่านมา กนง.ยังคงรักษาระดับอัตราดอกเบี้ยนโยบายไว้ที่ 3.00% ต่อปี ด้วยเหตุดังนี้

“แรงกดดันเงินเฟ้อจากต้นทุนการผลิตแผ่วลงตามราคานํ้ามันและราคาสินค้าโภคภัณฑ์ภายใต้แนวโน้มเศรษฐกิจโลกท่ีอ่อนแอลง แต่เศรษฐกิจในประเทศท่ีขยายตัวได้ดีทําให้การส่งผ่านของต้นทุนไปยังราคาสินค้าและบริการมีอยู่ต่อเน่ือง ขณะท่ีการปรับค่าแรงท่ีผ่านมาและการปรับโครงสร้างราคาพลังงานในอนาคต ทําให้การคาดการณ์เงินเฟ้อของประชาชนยังอยู่ในระดับค่อนข้างสูง โดยรวมแล้วแรงกดดันเงินเฟ้อยังคงมีอยู่ แต่ลดลงเมื่อเทียบกับช่วงก่อนหน้า

คณะกรรมการฯ [กนง.] ประเมินว่าเศรษฐกิจไทยในขณะนี้มีความเสี่ยงด้านการขยายตัวมากกว่าความเสี่ยงด้านเงินเฟ้อ … จึงเห็นควรดําเนินนโยบายการเงินแบบผ่อนปรนต่อไป เื่พื่อสนับสนุนการฟื้นตัวของเศรษฐกิจไทยให้มั่นคงและรองรับความเสี่ยงจากเศรษฐกิจโลก และมีมติเป็นเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายไว้ที่ร้อยละ 3.0 ต่อปี”

(อ่านสรุปผลการประชุมกนง.ฉบับเต็ม ได้ที่นี่: http://www.bot.or.th/Thai/MonetaryPolicy/Documents/MPC_42555.pdf)

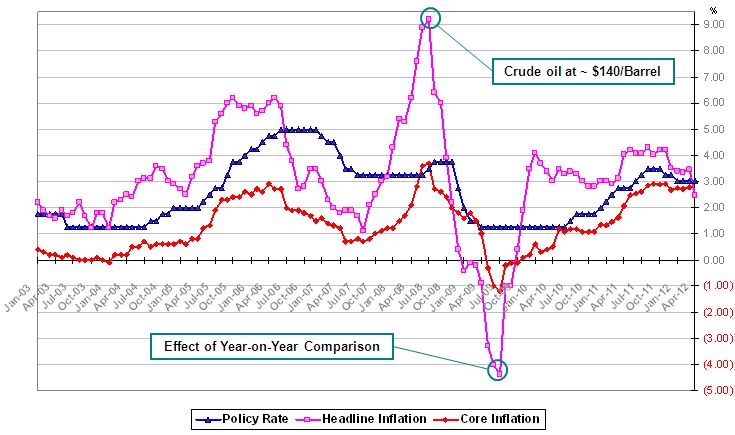

กราฟอัตราดอกเบี้ยนโยบาย (Policy Rate) อัตราเงินเฟ้อทั่วไป (Headline Inflation) และเงินเฟ้อพื้นฐาน (Core Inflation) ย้อนหลัง 9 ปี

.

จากผลการประชุมข้างต้นเมื่อกนง.เห็นว่าเศรษฐกิจเริ่มขยายตัว และเงินเฟ้อเริ่มสูงขึ้น (เส้นสีแดงและชมพู) กำลังซื้อประชาชนเริ่มลดลง –> ก็จะเริ่มปรับเพิ่มอัตราดอกเบี้ยนโยบาย (เส้นสีน้ำเงิน) –> เพื่อส่งสัญญาณให้ธนาคารพาณิชย์ปรับเพิ่มอัตราดอกเบี้ยทั้งเงินฝากและเงินกู้ ซึ่งในทางปฏิบัติธนาคารอาจปรับดอกเบี้ยเงินฝาก (ต้นทุน) ขึ้นเล็กน้อย แต่ปรับดอกเบี้ยเงินกู้ (รายได้) ขึ้นมากกว่า –> ทำให้ประชาชนออมเงินมากขึ้น (ดอกเบี้ยเงินฝากดีขึ้น) และกู้ยืมน้อยลง (ดอกเบี้ยเงินกู้สูงขึ้น) –> เป็นเหตุให้การใช้จ่ายครัวเรือนลดลง (เอาเงินไปออมมากขึ้น) และการลงทุนลดลง (ต้นทุนการกู้ยืมเพื่อขยายธุรกิจสูงขึ้น) –> จนทำให้การขยายตัวทางเศรษฐกิจและเงินเฟ้อชะลอตัวลง

.

ในทางกลับกัน เมื่อเศรษฐกิจเริ่มหดตัวและเงินเฟ้อต่ำลง –> กนง.จะปรับลดอัตราดอกเบี้ยนโยบาย –> เพื่อส่งสัญญาณให้ธนาคารพาณิชย์ลดอัตราดอกเบี้ยทั้งสองขาลง –> ประชาชนใช้จ่ายมากขึ้น (ฝากแบงค์แล้วได้ดอกเบี้ยต่ำ) และธุรกิจกู้เงินได้มากขึ้น (ต้นทุนเงินต่ำลง) –> กิจกรรมทางเศรษฐกิจ (การใช้จ่ายครัวเรือนและการลงทุน) ก็จะได้รับการกระตุ้น จนเป็นผลให้เศรษฐกิจกลับมาขยาย ตัวได้อีกครั้ง จนครบวัฎจักร

(วงจรข้างต้นเป็นตัวอย่างแบบไม่ซับซ้อนซึ่งกล่าวถึงตัวแปรไม่มาก เพื่อให้เห็นภาพได้อย่างง่าย แต่ในความจริงมีตัวแปรอีกมากที่เป็นปัจจัยในการบริหารเศรษฐกิจระดับประเทศ ทั้งอัตราแลกเปลี่ยน ดุลการค้า ดุลการคลัง กระแสเงินทุนไหลเข้าออก การเมือง ฯลฯ)

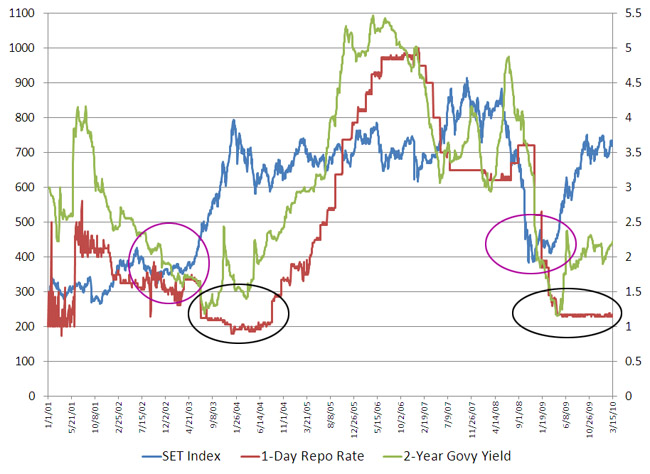

• ความสัมพันธ์ของอัตราดอกเบี้ยนโยบายกับอัตราผลตอบแทนพันธบัตรรัฐบาลและ SET Index

.

กราฟ SET Index, 1-Day Repo Rate และ อัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 2 ปี ช่วงปี 2001 ถึง 2010

.

จากกราฟพบว่า

.

1) โดยทั่วไปอัตราดอกเบี้ยนโยบายจะเป็นพื้นฐานที่ใช้กำหนดทิศ ทางอัตราดอกเบี้ยทั้งหมดในประเทศ รวมทั้งอัตราผลตอบแทนพันธบัตรรัฐบาลด้วย แต่อย่างไรก็ดี นักลงทุนในตลาดตราสารหนี้จะคาดการณ์แนวโน้มเศรษฐกิจและเงินเฟ้อไว้ล่วงหน้า ดังนั้นอัตราผลตอบแทนพันธบัตรรัฐบาลจะปรับตัวก่อนการเปลี่ยนแปลงอัตราอัตราดอกเบี้ย นโยบาย (วงกลมสีดำ) เช่นกลางปี 2003 และ 2009 ตามรูป โดย 1-Day Repo Rate คงที่ที่ประมาณ 1% ตั้งแต่ มิ.ย.03 จนถึง มิ.ย.04 แต่ผลตอบแทนพันธบัตรรัฐบาลอายุ 2 ปีในช่วงเดียวกันได้ปรับขึ้นจาก 1% ไปที่ 2.2% และเมื่อเร็วๆนี้ก็เช่นเดียวกัน 1-Day Repo Rate คงที่ที่ประมาณ 1.18% มาตั้งแต่ เม.ย.09 จนถึงปัจจุบัน แต่ผลตอบแทนพันธบัตรรัฐบาลอายุ 2 ปีในช่วงเดียวกันได้ปรับขึ้นจาก 1.2% ไปที่ 2.3% แล้ว (เริ่มเห็นว่าดอกเบี้ยนโนบายจะปรับขึ้นแล้ว รีบขายพันธบัตรออกไปก่อนดีกว่า เพราะดอกเบี้ยขึ้นแล้วมูลค่าพันธบัตรจะลดลง ดังนั้น ขายก่อน = กำไรมากกว่าและขาดทุนน้อยกว่า)

.

2) หุ้นจะเริ่มฟื้นตัวก่อนที่ดอกเบี้ยนโยบายจะถึงจุดต่ำสุด (วงกลมสีม่วง) จะเห็นได้จากช่วงต้นปี 2003 และต้นปี 2009 ที่ดอกเบี้ยยังคงลดลงต่อเนื่อง แต่ SET Index เริ่มกลับตัวเข้าสู่วัฏจักรขาขึ้นแล้ว ทั้งนี้ก็เนื่องด้วยเหตุผลเดียวกันคือ นักลงทุนจะตัดสินใจโดยใช้การคาดการณ์ล่วงหน้า (เริ่มเห็นก้นเหวแล้ว รีบซื้อหุ้นก่อนดีกว่า)

.

ขณะนี้ กนง. ยังกังวลเศรษฐกิจโลกโดยเฉพาะหนี้ภาครัฐในยูโรโซน ซึ่งหากปัญหาต่างๆ คลี่คลาย เศรษฐกิจโลกกลับมาเติบโตดี จนเศรษฐกิจไทยร้อนแรงตาม ในระยะต่อไปก็อาจมีการปรับขึ้นอัตราดอกเบี้ยนโยบายขึ้นตามไปด้วย

.

ที่มาของข้อมูลดิบ: www.bot.or.th, Bisnews

ไม่มีความคิดเห็น:

แสดงความคิดเห็น